Transmissão será realizada por meio do canal da Receita Federal no YouTube

Área do Cliente

Notícia

01/01/1970 00:00:00

DIRBI deverá ser entregue via e-CAC e terá multas por atraso ou omissão

CRC-SP preparou uma live informativa para orientar contadores na primeira entrega da nova obrigação acessória, a DIRBI.

01/01/1970 00:00:00

Autor: Izabella MirandaFonte: ContábeisLink: https://www.contabeis.com.br/noticias/65929/dirbi-devera-ser-entregue-via-e-cac-veja-como-fazer-envio/

Nesta segunda-feira (1º), o Conselho Regional de Contabilidade de São Paulo (CRC-SP) realizou uma live com o tema “DIRBI - O que você precisa saber sobre a nova obrigação acessória" com objetivo de orientar contadores na primeira entrega da Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária (DIRBI).

Na ocasião, o CRC esclareceu algumas das principais dúvidas sobre a obrigação, incluindo a forma de entrega da DIRBI, quais as multas e penalidades por atraso e omissão, quais as dificuldades encontradas no envio e muito mais.

Para começar, a DIRBI, que deve ser entregue até dia 20 de julho deste ano, deve ser elaborada em formulários próprios do Centro Virtual de Atendimento ao Contribuinte (e-CAC) , disponíveis no site da Secretaria Especial da Receita Federal do Brasil.

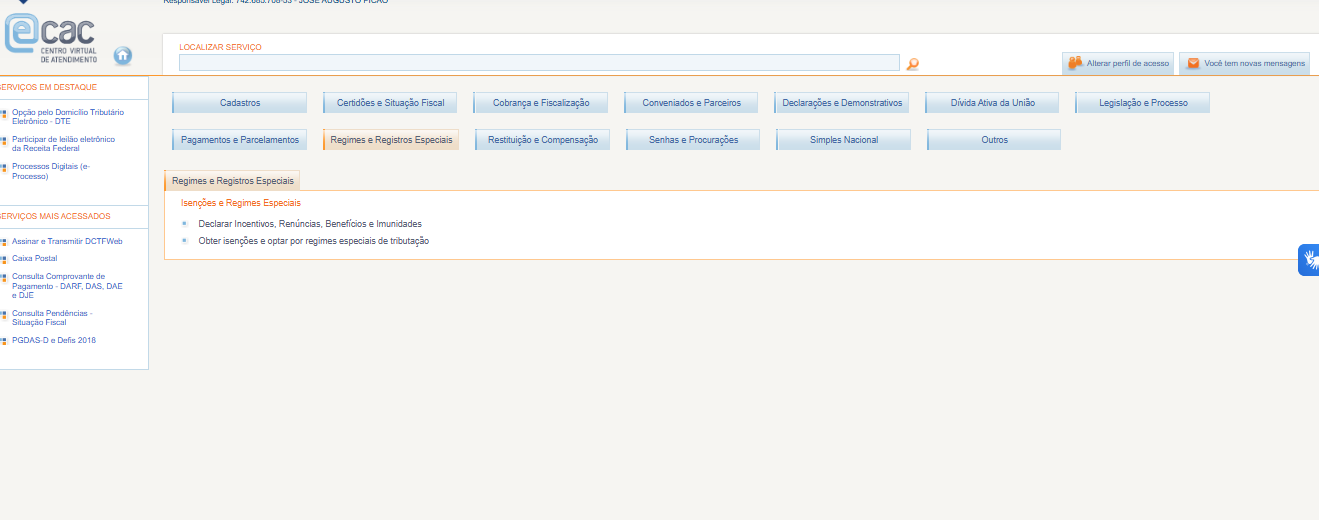

Segundo o CRC-SP, em um primeiro momento não parece haver complexidade na forma de envio e a complexidade será na apuração da informação. Após a apuração da informação, o responsável deverá entrar no e-CAC, clicar em “Regimes e registros especiais”, selecionar o benefício e informar o valor.

Após a entrega, a declaração da DIRBI ficará disponível para consulta, análise de processamento e também a retificação se for o caso.

Quem deve entregar a DIRBI

A DIRBI deverá ser apresentada por todas as Pessoas Jurídicas que usufruam dos benefícios tributários constantes do Anexo Único da IN 2198/2024, utilizados a partir de janeiro de 2024.

A obrigatoriedade de apresentação da declaração não inclui as empresas do Simples Nacional e os Microempreendedores Individuais.

Penalidades para quem não entregar ou omitir a DIRBI

Quem deixar de declarar ou apresentar a declaração em atraso estará sujeito às penalidades abaixo, calculadas por mês ou fração, incidentes sobre sua receita bruta, limitada a 30% do valor dos benefícios usufruídos.

1) 0,5% sobre a receita bruta de até R$ 1.000.000,00;

2) 1% (um por cento) sobre a receita bruta de R$ 1.000.000,01 até R$ 10.000.000,00;

3) 1,5% sobre a receita bruta acima de R$ 10.000.000,00.

O que deve constar na DIRBI

Devem ser informados na DIRBI dados relativos a valores do crédito tributário referente a impostos e contribuições que deixaram de ser recolhidos em razão da concessão dos incentivos, renúncias, benefícios e imunidades de natureza tributária usufruídos pelas pessoas jurídicas constantes do Anexo Único.

O Anexo único inclui:

- Perse (programa do setor de eventos): IRPJ/CSLL e PIS/Cofins;

- Recap (bens de capital): PIS/Cofins e PIS/Cofins-Importação;

- Reidi (infraestrutura): PIS/Cofins e PIS/Cofins-Importação;

- Reporto (estrutura portuária): PIS/Cofins, PIS/Cofins-Importação, IPI, IPI-Importação e Imposto de Importação;

- Óleo Bunker (para cabotagem e apoio portuário): PIS/Cofins e PIS/Cofins-Importação;

- Produtos farmacêuticos: PIS/Cofins e PIS/Cofins-Importação;

- Desoneração da folha de pagamento: contribuição previdenciária sobre receita bruta;

- Padis (semicondutores): PIS/Cofins, PIS/Cofins-Importação, IPI, IPI-Importação, Imposto de Importação, IRPJ/CSLL;

- Carne bovina, ovina e caprina – exportação: PIS/Cofins;

- Carne bovina, ovina e caprina – industrialização: PIS/Cofins;

- Café não torrado: PIS/Cofins;

- Café torrado e seus extratos: Pis/Cofins;

- Laranja: PIS/Cofins;

- Soja: PIS/Cofins;

- Carne Suína e avícola: PIS/Cofins; e

- Produtos agropecuários gerais: PIS/Cofins.

Assista aqui a live do CRC-SP que ficou salva para consulta e aqui a apresentação em Power Point.

Com informações CRC-SP

Notícias Técnicas

Atualização do sistema será feita gradualmente e pode mudar a navegação de páginas e o acesso aos conteúdos disponibilizados

O Ministério da Fazenda publicou a Portaria MF 1.398/2026, que altera o RICARF, ajustando regras de prazos processuais e a estrutura do CARF diante da Reforma Tributária

Solução de consulta esclarece que retenção do IR deve ser feita no CNPJ de cada empresa consorciada para garantir aproveitamento correto do crédito tributário

A PER/DCOMP de IPI passou por um novo avanço na Receita Federal com a ampliação da análise automatizada dos pedidos de ressarcimento e compensação

Notícias Empresariais

Já parou para pensar que, se o seu processo é ineficiente, a automação não conseguirá apoiar sua operação de maneira assertiva?

Especialista alerta que adoção acelerada da inteligência artificial sem cultura, governança e liderança preparadas pode transformar problemas antigos em riscos ainda maiores para o RH

Muitas vezes, micro e pequenas empresas (PME) relutam em estruturar processos para orientar seus negócios. Acham que é um trabalho chato, complexo e, muitas vezes, desnecessário

Descubra como uma gestão de tempo eficaz pode transformar sua produtividade e bem-estar no ambiente de trabalho. Otimize suas tarefas

Prática crescente de transferir custos de conformidade para fornecedores de menor porte acende debate sobre concorrência, proporcionalidade regulatória e inclusão de pequenas empresas nas cadeias de suprimento

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional